ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。コロナ禍でアパレル市場が低迷する中、しまむらのV字回復に注目が集まっている。このたび発表された2021年2月期の財務諸表を細かく分析して、復活の背景と今後の課題を整理してみた。

しまむらが4月5日に発表した2021年2月期連結決算はコロナ禍のエッセンシャルシフトや順調な天候推移を追い風に、商品調達の短サイクル化やPB(プライベートブランド)とTB(タイアップブランド)の再構築なども寄与して売り上げが上向き、粗利益率も販管費率も改善して4期ぶりに営業増益に転じて純利益は倍増した。この勢いはコロナが収束しても続く「実力」なのだろうか。

業績を押し上げたのは内因か外因か

1

/

1

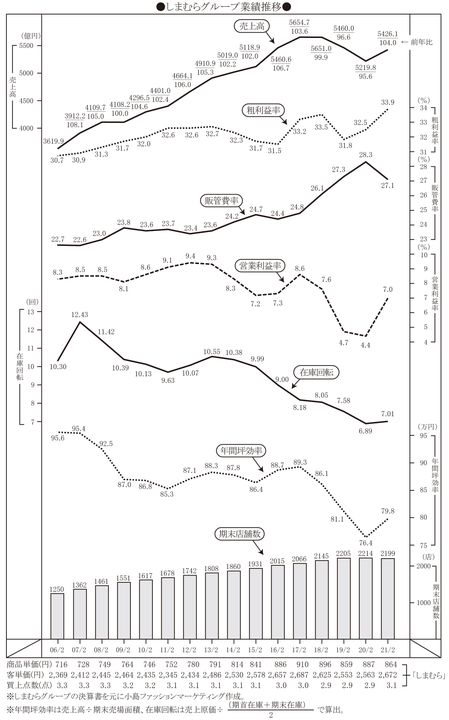

21年2月期の売り上げは第1四半期(3〜5月)こそ緊急事態宣言に直撃されて前年同期の8掛けに落ち込んだが、第2四半期(6〜8月)は全国民に一律10万円が支給された「特別定額給付金」が寄与して12.6%増と急浮上し、第3四半期(9〜11月)もコロナの季節的収束と順調な天候推移に恵まれて15.6%増と好調が続いた。第4四半期(12〜2月)こそ再度の緊急事態宣言や勤労収入の減少(賞与や残業手当の減少、非正規就業者の失業やシフト減など)で8.2%増と減速したが、通期では5426億円と前期から4%近く増加した。

粗利益率も第1四半期こそ30.6%と前年同期から1.6ポイント低下したが、第2四半期は35.5%と同1.1ポイント改善し、第3四半期は35.3%と天候不順と消費増税で不調だった前年から2.6ポイントも上積み、売り上げの伸びが鈍った第4四半期も33.4%と消費増税と暖冬に直撃された前年から2.5ポイント上積んだ。その一方、販管費率は第1四半期こそ32.0%と前年同期から3.8ポイントも上昇したが、第2四半期は24.0%と前年から3.9ポイントも抑制され、第3四半期も25.3%と前年から3.8ポイント抑制されたが、第4四半期は28.6%と前年より0.8ポイントかさんだ。

結果の営業利益は第1四半期こそ売上対比12%もの赤字に転落したが、第2四半期は11.7%の黒字に浮上。第3四半期も10.1%の黒字と収益性を維持したが、第4四半期は5.0%(前年は3.2%)と大きく減速した。そんな四半期ごとの流れを見る限り、商品内容やサプライ体制の革新という内因ではなく、前年と比較しての消費環境の好転という外因が大きかったと推察される。

長期的には下げ止まりでしかない

4期ぶりの好転とはいえ、長期的に見れば成長の鈍化は否めず、営業利益率も7.0%と4%台に落ち込んだ過去2期からは回復したものの、9%台だった11年2月期〜13年2月期には及ばない。

商品政策や天候による好不調で上下はあるものの、粗利益率はPB(自社開発ブランド)やTB(サプライヤーとのタイアップブランド)の拡大で上昇基調が続いており、21年2月期は33.9%と06年2月期の30.7%からは3.2ポイント上昇しているが、販管費率の上昇の方が速く、06年2月期の22.7%から20年2月期の28.3%まで5.6ポイントも上昇して収益を圧迫していた。02年2月期には粗利益率27.6%、販管費率21.5%だったことを思えば、随分と非効率になってしまったものだ。

在庫回転は07年2月期の12.43回転がピークで、以降は減速基調が続いて20年2月期は6.89回転と7回を割り込み、業績が浮揚した21年2月期も7.01回転と根本的な在庫フローは変わっていない。年間坪効率も06年2月期の95.6万円からじりじりと低下が続いており、20年2月期は76.4万円まで落ち込んだ。21年2月期は79.8万円とやや戻したとはいえ、19年2月期の81.1万円にも届かないから、品ぞろえや店舗の魅力が目に見えて高まったとは言い難い。直近の売り場を見ても商品も陳列も代わり映えしないから、売り場の印象と結果数字は一致している。

主力業態の「ファッションセンターしまむら」(全社売り上げの76.8%を占める)の21年2月期部門別売り上げを見ても、伸びたのはインテリア(18.6%増)、ベビー・子供服(10.3%増)、寝装具(9.2%増)、洋品小物(6.6%増)、肌着(3.1%増)であって、肝心の婦人服は2.2%減と前年を割り、シューズは13.5%減と落ち込んだ。商品の魅力が回復しているなら婦人服が一番に伸びるはずではないのか。

西松屋チェーン同様、エッセンシャルシフトに押し上げられた子供服業態「バースデイ」こそ16.0%増と好調だったが、トレンド志向の強い「アベイル」は1.1%減と前年を割っている。事業構造や運営体系が改革されたのなら全業態が上向くはずで、やはり内因より外因による浮揚が大きかったと見るべきだろう。

陳腐化・非効率化したマーチャンダイジング

さいたま新都心に3月オープンした「ファッションセンターしまむら」「アベイル」「バースデイ」が入る大型店。本社ビルと併設する

「ファッションセンターしまむら」業態の21年2月期は浮揚したとはいえ売り上げは4120億9500万円と2.6%しか伸びず、客数は1.6%減少しているから人気が復活したわけではない。年間坪効率も91.2万円と前期の88.7万円からは回復したが、18年2月期の100.7万円には遠い。

前年より値引き率が2.3ポイント抑制され8.4%に収まったと開示しているから、33.1%の結果粗利益率から単純計算すれば値入れ率は41.5%(調達原価率58.5%)だったと受け取れる。値引き率を5%弱に抑えていた02年頃に比べれば直近は10%を超え、当時は68%ほどだった調達原価率も10ポイント近く切り下げられたから、お買い得感は相応に薄れたのではないか。

店頭の品ぞろえも、ティーンズはともかくヤング・OLとミセスのメリハリがなくなり、似たような商品が重複して色調もベタになり、その分、テイストとアイテムのバラエティーを損なって魅力のない店になってしまった。かつての稼ぎ頭からお荷物部門に転落したイトーヨーカ堂の衣料部門同様、POSを過信して売れ筋に絞り込んで類似品を広げると、こんな売り場になってしまう。消費環境の好転で売り上げこそ回復したが、客数は3期連続して減少している。品ぞろえの魅力が高まったのなら客数が一番に上向くはずで、「ファッションセンターしまむら」の退化には歯止めが掛かっていない。

「アベイル」はもっと厳しく売り上げも1.1%減の494億8000万円と浮揚せず、客数も6.3%減と前期の2.6%減より悪化している。年間坪効率も52.3万円と主力3業態では最も低く、これでは在庫を消化できず滞貨してしまう。値引き率は前期から3.4ポイント抑制されたとは言え17.0%(前期は20.4%!)と販売消化が滞っており、商売になっていない。

38.0%の結果粗利益率から単純計算すれば値入れ率は55.0%(調達原価率45.0%)になるから、魅力的なブランドがそろうはずもない。かつてのテイスト・ブランド別編成を崩して「ファッションセンターしまむら」同様に似たようなテイストとアイテムが重複するメリハリとバラエティーの欠けた売り場になっており、エッセンシャルシフトでオシャレ離れが進む現況では立て直しは容易ではないだろう。

唯一「バースデイ」だけは売り上げが626億5400万円と16.0%増で、客数も5.4%伸びており、値引き率も前期から2.6ポイント抑制されて5.6%と販売消化も順調だが、年間販売効率は前期から15%伸びても74.5万円と「ファッションセンターしまむら」の8掛け強に留まる。売り場を見る限り「ファッションセンターしまむら」や「アベイル」よりバラエティーとメリハリがあり育児関連のアイテムも多少はそろっているから、まだまだ伸ばせるはずだ。

ブレイクスルーなき成長はない

業績が回復したとはいえ再成長に転ずるほどの勢いはなく、21年2月期末店舗数も2199店と前期末から15店減少している。「中期経営計画2023」も今期から3年間に100店舗を新規出店して売り上げを5950億円と9.7%伸ばし、営業利益を493億円と29.6%伸ばす構想で、ブレイクスルーな勢いはもとより想定していない。

EC(ネット通販)にしても、客注アプリ活用のお取り寄せ「しまコレ」に始まり、「ゾゾタウン」での1年足らずという短期間のトライアルを経て20年10月にようやく公式オンラインサイトを立ち上げたばかりで、21年2月期の売り上げは「しまコレ」を合わせて17億円(EC比率0.3%)に過ぎない。インフルエンサー企画のEC専用商品をSNS発信し、全国2200店舗で業態を超えた店受け取り実現して2024年2月期でEC比率2%(120億円)を計画するが、国内ユニクロが20年8月期で1076億円(EC比率13.3%)を売り、多くのアパレルチェーンがコロナ禍でECを急拡大してEC比率2ケタが当たり前になり、中には過半を超えるチェーンもある中では遅きに失する感がある。

21年2月期でEC商品の「店受け取り」が9割を占めると言っても店舗在庫を引き当てるわけではなく、EC専用倉庫から店舗物流のルート便を使って店舗に配送するだけで、店舗在庫の消化回転を高め機会ロスを減す効果も顧客の受け取りを早める効果もなく、C&C(クリック&コレクト)は初歩的な段階にある。ライトオンさえECから店舗在庫を引き当てて取り置き、店舗でお試しして決済するC&Cで顧客の利便に応えているのに、ひと時代もふた時代も出遅れた感を否めない。

しまむら自身が決算短信の「次期の見通し」で明記しているように、「政府による財政支援の段階的縮小、非正規社員の厳しい雇用情勢、旅行業や飲食業を中心に引き続き厳しい状況が継続」する中、しまむら顧客の生計はさらに窮していく。テクニカルな改善の積み上げだけでは、顧客層の消費減退で売り上げが伸び悩み、効率低下とコスト上昇で収益が細るのは目に見えている。従前の事業構造のまま改善するだけでなく、事業構造を一変させるブレイクスルーが必要ではないか。

同じ事業構造ではコスト上昇に飲み込まれる

婦人服業態「シャンブル」は今春から新しいプライベートブランド「セルケユス」を販売した

販管費率は02年2月期の21.5%から20年2月期は28.3%まで上昇したが、その中身を検証しておきたい。02年2月期の人件費率は9.8%だったが、20年2月期も21年2月期も13.4%と3.6ポイント肥大している。店舗コストを反映する賃借料率も10年2月期は4.9%に収まっていたが、年々上昇して20年2月期は6.5%と1.6ポイント、売り上げが上向いた21年2月期も6.1%と1.2ポイント肥大している。

主婦のパート中心に運営するしまむらはマニュアル化で店舗作業を標準化・省力化してきたが、アドレス管理と棚割指示を徹底しても什器システムと陳列方式自体はほとんど進化しておらず、定番比率が低く季節商品が多頻度に入れ替わり、TC(トランスファーセンター)※1. に在庫を残さず店舗に撒き切るから店間移動のピッキングも多く、作業量を圧縮できないでいる。

RFIDタグも未導入だからマテハン作業の圧縮も在庫管理やレジ精算の効率化も進まない。RFIDタグが導入済みならスマホのレーダー探索アプリでピッキングも手間取らず、店間移動や客注、EC受注に店舗在庫を引き当てる多数のピッキングもこなせるが、未導入では汗だくの人海戦術になってしまう。

しまむらでは最新の店舗でもセルフレジさえ入っておらず、1点ごとにビニール袋から取り出してハンガーに掛け、タグに記載されたコードを見て指定什器に陳列する、という20年前と大差ない品出し陳列作業が黙々と続けられている(開店直後に行って作業プロセスを実見した)。ユニクロやジーユーが早々とRFIDタグを全面導入して在庫管理やマテハンの効率化、セルフレジ化を進めて着々と運営人時量を圧縮しているのに比べれば、一時代どころでなく出遅れた感がある。中期計画ではDX(デジタルトランスフォーメーション)の推進を挙げているが、ならばRFIDタグの全面導入が先決ではないのか。

店舗の大型化も全く進んでおらず近年は1000平方メートル強で停滞しており、大型化による運営効率の改善も期待できない。店舗が大型化しないまま販売効率がじりじりと下がっていけば、売上対比の人件費負担も賃借料負担も年々かさんでいく。決算業績の推移を見れば、その隘路は明らかだ。ユニクロが年々、着々と店舗規模を大型化し運営効率を改善しているのとは好対照に見える。

※1.TC(トランスファーセンター)…入荷商品を棚入れすることなく自動ソーターで高速仕分けして出荷する方式の物流センター

米コールズにみるブレイクスルー

「米国のしまむら」と比喩したくなるほど立地も客層も似ているのが米国の大衆デパートチェーンのコールズ(KOHL’S)で、郊外の賃貸アパート地区につながる生活幹線道路では必ずと言ってよいほど目につく。中低所得女性勤労者とその家族を対象としているのも似ているが、店舗規模は標準店で8175平方メートルと1000平方メートル強の「ファッションセンターしまむら」と比べれば8倍大きい。21年1月期末で49州に1162店舗を展開し、159億5500万ドルを売り上げている。

立地はロードサイドのストリップセンター※2. が82%、フリースタンディング(独立店舗)が13%、モール内が5%の構成になる。出店形態は所有店舗が35%、定期借地店舗(建物は自前)が21%、賃借店舗が44%という布陣で、コロナ前の20年1月期で売上対比賃借料率は1.57%、減価償却費を加えて6.16%という負担率は一昔前のしまむらに近い。コロナ禍の米国ではパーキングアクセスに手間取り人混みも避けられないモールが疎まれ、ダイレクトパーキングが可能なストリップセンターやフリースタンディングが好まれている。

ウィメンズを中心にメンズ、ティーンズ、キッズの衣料と服飾雑貨、化粧品、ホームグッズの構成で、拡大している化粧品では今秋から「セフォラ」の導入が始まる。衣料品では「ナイキ」や「アディダス」「アンダーアーマー」「ニューバランス」「バンズ」「スケッチャーズ」、「リーバイス」「チャップス」などのNB(ナショナルブランド)に加え、独自開発のPBやブランドメーカーとタイアップしたEXB(エクスクルーシブブランド)で構成される。「ファッションセンターしまむら」に比べれば店舗が広くデパートメント構成になっており、大衆デパート風に小綺麗なVMDが組まれている。「しまむら」と大きく違うのは大衆的なNBがそろっていることとジュエリーや化粧品の売場が大きいことで、近年はカフェを併設する店舗も増え、昔に比べれば華やぎも加わってきた。

中低所得層を顧客とするコールズは、しまむら同様に近年は伸び悩んでおり、ECを拡大して自社在庫だけでなくサプライヤー在庫も自社サイトに掲載してドロップシッピング※3. で売り上げを稼ぎ、近隣顧客の注文に店舗在庫を引き当てて最速で店渡し・店出荷し(EC売り上げの43%)、EC売り上げは59億ドルと総売り上げの40%に達している。加えて19年からアマゾンの返品も受け付けて全店に広げ、アマゾンのデバイスも販売して来店客を増やしている。

コールズも業績は好調とはいえないが、ECを拡大してサプライヤーまで取り込み、C&Cを実践して店舗をOMO(オンラインとオフラインの融合)の拠点とし、アマゾンとも提携して新規客の取り込みを図っている。全社売上の40%に達する59億ドルものEC売り上げは間違いなくブレイクスルーで、しまむらはもっとコールズに学ぶ必要がある。ならば、しまむらが大手ECプラットフォーマーと戦略提携して、店舗受け取りと返品の拠点となっても驚きはしない。それで受け取る手数料は知れているだろうが、これまで「ファッションセンターしまむら」に来なかった客層が大挙して訪れる効果は想像以上のものになるだろう。

※2.ストリップセンター…店舗棟が並列あるいはコの字状に駐車場を囲んで各店舗にダイレクトパーキングできるロードサイドの自由営業型商業施設

巨額の余剰資金が革新を妨げている

「ファッションセンターしまむら」はインナーウエアの人気が高い

しまむらは独立店舗が大半だから商業施設デベロッパーに売上金を預託する必要がなく、売上債権回転日数は20年2月期で4.18日、21年2月期も4.47日と日銭が回っている。棚資産回転日数は20年で53.51日、21年で51.67日と昔に比べれば遅くなったが、買掛債務回転日数は20年で19.33日、21年も24.53日と支払いが速く、20年は38.36日で548億5800万円、21年は31.61日で468億7300万円の運転資金負担が発生している。それは純資産対比で20年15.0%、21年12.2%に過ぎず、無借金経営どころか20年2月期末で1520億円、21年2月期末で1930億円の余剰資金が遊んでいる(NCD 譲渡性定期預金)。

「遊んでいる」というのは適切でなく「運用されている」のだが、企業が手持ちの巨額余剰資金を事業に投ぜず低金利の譲渡性定期預金に寝かせているのは決して健全な状態ではない。ファーストリテイリングだって純資産9961億円に対して5900億円の有利子負債を借り入れ、事業の拡大に投資している(20年8月期)。それが成長を志向して事業構造を変えていく健全な経営であり、巨額の余剰資金を寝かせたままでは経営判断が保守的になり、未来への扉を開けなくなる。

21年2月期のしまむらは4期ぶりに浮上したが、はっきりいえば大した改革もせず、時代の追い風に乗ってテクニカル得点しただけなのではないか。事業構造を変えていかないと収益性は確実に劣化し、いずれ不採算に陥ってしまう。それはレナウンや三陽商会など大手アパレル、三越伊勢丹など大手百貨店で実証されたことではないのか。あまりに余剰資金があると危機感が欠け、何もかもが不徹底で後手に回って時代に置いていかれ、果てはゆでガエルのごとき結末に至る。

しまむらが最も急ぐべきは余剰資金の前向きな投資であり、開発力あるサプライヤーの買収で商品力を高め、ECプラットフォーマーの買収や資本提携で一気呵成なEC拡大を図るべきだ。それに踏み切れないのなら、自社株式の買い入れで減資するべきではないか。身を引き締め危機感ある経営に転ずるにはそれが必要だと思う。

The post しまむらの復活は本物か 小島健輔リポート appeared first on WWDJAPAN.com .

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。著書に店舗販売とECの明日を検証した「店は生き残れるか」(商業界)、12月11日に出版した「アパレルの終焉と再生」(朝日新書)

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。著書に店舗販売とECの明日を検証した「店は生き残れるか」(商業界)、12月11日に出版した「アパレルの終焉と再生」(朝日新書){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}