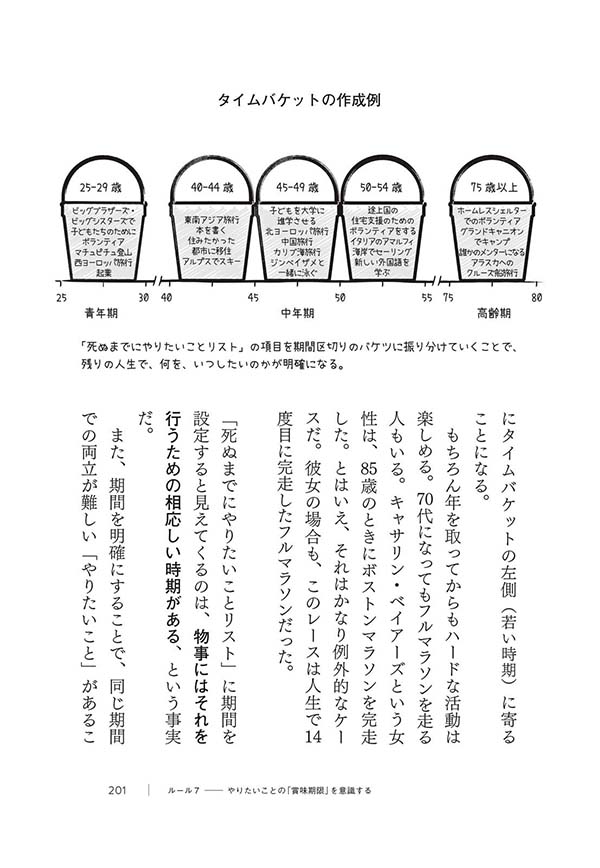

1990年代から30年以上ものあいだ、超低金利時代が続いてきた日本。しかし2024年、その沈黙を破るかのように金利がじわりと上がり、“金利がある世界”への扉が開き始めました。金利が上がると、私たちの暮らしはどのように変わるのでしょうか?

今回は、金利の基礎知識や金利上昇の背景、利上げによって起こる暮らしの変化、そして今後備えるべきことについて、生活情報メディア「All About」で企業取材・株主優待レポートガイドを務める、経済キャスターの鈴木ともみさんに解説いただきました。

そもそも金利って何?

「預金金利が上がる」「住宅ローン金利が上がる」など、金融商品の話をする際によく耳にする「金利」。なんとなく理解してはいるつもりでも、仕組みを正確に説明できる人は多くないのではないでしょうか?

「金利とは、お金の貸し借りをする際に発生する手数料のことです。金利は一定したものではなく、景気が良いときは高くなり、景気の悪いときは低くなります」(経済キャスター・鈴木ともみさん、以下同)

さらに鈴木さんは、金利は大きく2種類に分けられると言います。ひとつは、株式や経済ニュースに登場する「金利」、そしてもうひとつは預金金利や住宅ローン金利といった、私たちの日々の暮らしにかかわる「金利」です。

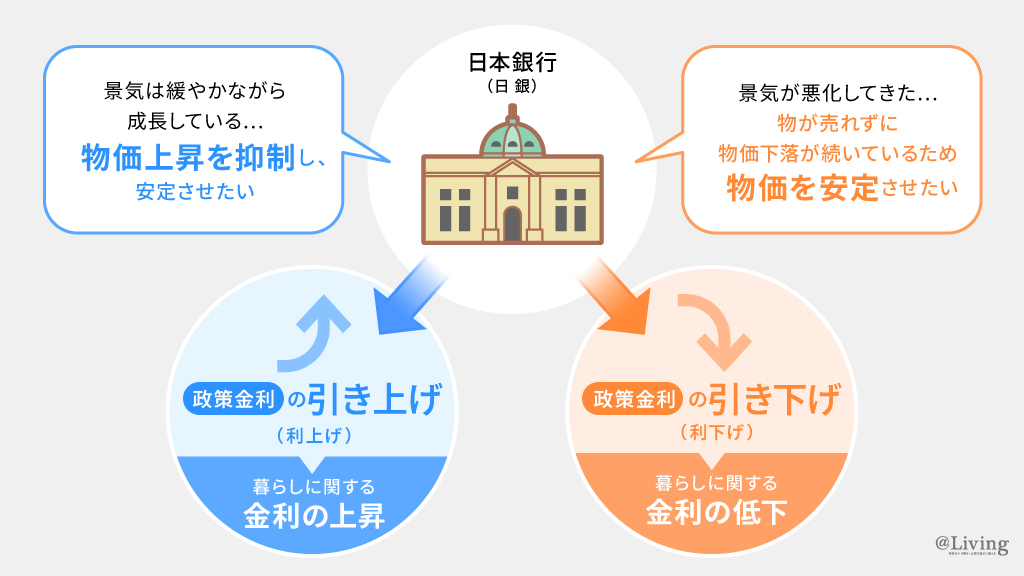

「株式や経済ニュースなどで耳にする金利は、『政策金利』のことで、日本の中央銀行である日本銀行(日銀)が金融政策として定めた金利のことを指します」

政策金利は、日銀が年に8回ほど開く金融政策決定会合で決まります。金融政策の一環として、政策金利を引き上げるのか(利上げ)、それとも据え置くのか、はたまた引き下げるのか(利下げ)。会合のときにその結論が出されます。

「政策金利は、金融政策決定会合で決定されない限り、変更されません。2024年にあった政策金利の動きとしては、3月にマイナス金利(金融機関が日銀に資金を預けておくと、金利を支払う必要がある状況)が解除になり、7月に利上げされました」

「預金金利や住宅ローン金利といった暮らしにかかわる『金利』は、基本的にこの『政策金利』をもとに決まってくるということを、大前提として知っておきましょう」

この前提を知らないと、日銀の利上げのニュースを聞くと、“もしかして住宅ローンが利上げされたのかな?”と思ってしまいます。ですが、実際はそうではありません。

「住宅ローンや預金金利といった暮らしにかかわる『金利』の利上げは、日銀の利上げが決まったあと、各金融機関が世の中の動きを見ながら決めるのでタイムラグがあります。事実、マイナス金利の解除は2024年3月に行われましたが、実際に預金金利が上がったのは約半年後の8月、9月でした」

この流れを知っておけば、「日銀が、また追加利上げをしました」というニュースが流れたときに、「住宅ローンや預金金利が利上げされた」と勘違いせずに済みます。そしてそれと同時に、いずれ暮らしにかかわる「金利」にも影響がおよぶのだろうと、心づもりができるようにもなります。

政策金利を引き上げるのは

物価上昇を抑制し安定させるため

日本では1990年代から30年以上超低金利時代が続き、日銀はマイナス金利を貫いてきました。なぜ、今年に入って政策金利を引き上げたのでしょうか?

「日銀は、毎月出される消費者物価指数(CPI)や景気に関する経済指標をもとに、今後、景気がどのように推移するのか、物価が上がりそうか、それとも抑えられそうかを見据え、政策金利の引き上げ・据え置き・引き下げを決定しています。現在は物価高と判断されており、日銀はさらなる物価の上昇を抑え、物価を安定させるために政策金利を引き上げました」

ニュースで物価高の話題が頻出していますが、実際にスーパーなどで商品価格の高騰を感じている人も多いでしょう。そのような状態で利上げとなると、物価がさらに上昇してしまう気もします。

「むしろその逆で、金利が上がると一般的に物価は下がるんです。というのも、金利が上がると金融機関による企業向け融資などの利率も引き上がり、お金を借りる企業が減少するからです。そうなると世の中のお金の流通量が減るため、モノが売れにくくなり、物価上昇が抑えられるという現象が起きます。

国内企業の業績が決して悪くないなか、現在の物価高を抑えないと国民の生活が苦しくなるのではないかという判断のもと、今回利上げとなったのです」

「ちなみに日銀と同じ位置付けにある各国の中央銀行は、どの国でも物価を抑制したいときには政策金利を引き上げます。まさに教科書通りの基本的な金融政策になります」

日銀が政策金利を引き上げた一番の理由は、物価を抑制して安定させるため。日銀による利上げ政策のもとでは、今後、物価が急騰することは考えにくく、抑制される方向に向かうと考えてよさそうです。

利上げによって、どんなことが起きる?

それでは、政策金利の利上げによって、今後、私たちの暮らしがどのように変化するのでしょうか? 鈴木さんに教えていただいたことを、項目ごとにまとめてご紹介します。

1.物価の上昇が抑制され、安定する

「先ほどお伝えしたように、政策金利を引き上げると、例えば住宅ローンや企業向け融資などの利率も引き上がるので、ローンを借りる人や企業が減ります。その結果、世の中のお金の流通量が減るので、モノが売れにくくなり、物価上昇が抑えられます」

ただ現時点では、為替レートが円安であることも気になります。円安というのは円の価値が低くなることで、例えば1ドルのものが140円で買えていたところ、150円払わなければならなくなってしまう状況を指します。

「金利の話をする際に覚えておきたいのが、『お金は、金利の低いほうから高いほうへ流れる』という法則です。現在の日本の政策金利は0.25%、アメリカの政策金利は4.50~4.75%(2024年11月時点)。

2024年に入って日本の政策金利が引き上げられ、反対にアメリカの政策金利は引き下げられたので金利差は狭まりましたが、それでもまだまだ差は開いたまま。そのため、円からドルにお金が流れやすい状況にあります」

「円安になると輸入している資源や原材料価格が上がるため、それらを使って作られた製品の価格も値上がりします。つまり、輸入物価が上がってしまうのです。今後、さらに円安が進むようであれば、輸入物価や光熱費が高騰してしまうことも考えられます。

ただ、日銀がこのまま利上げを続け、アメリカも利下げを続けていったら、いずれはドルから円にお金が流れる可能性が出てきます。アメリカのトランプ大統領がドル安を望んでいるという見方もあるため、徐々に円高・ドル安に流れが変わる可能性もゼロではありません」

ちなみに日銀は、「1. 経済・物価情勢の現状と先行きの見通し」「2. 見通しの上振れ要因と下振れ要因」「3. そのもとでの金融政策運営の考え方」について整理した展望レポート「経済・物価情勢の展望」を公表しており、そのなかで今後の物価の見通しについても見解を示しています。

「展望レポートでは、『物価の先行きを展望すると、消費者物価(除く生鮮食品)の前年比は、2024 年度に2%台半ばとなったあと、2025 年度および2026 年度は、概ね2%程度で推移すると予想される』(2024年10月)と報告されています。

この2%という数字は、多くの国が目指している“ちょうどよい物価上昇率”でもあり、企業の賃上げ(給与アップ)がなされる前提であれば理想的です。『物価が上がる=私たちの給与も上がる』がセットで実現すると、今後の暮らしをやみくもに不安に感じる必要はなくなります」

2.賃上げムードが生まれる

賃上げとは、従業員の給与を上げることをいいます。現在の総理大臣である石破首相も2024年11月に開催された政労使会議で、経済界の要人に対して大幅な賃上げの協力をお願いしています。

「政策金利が利上げされると、『利上げされるほど景気が良いので、企業は利益を内部留保に回すのではなく、従業員の給与に回しましょう』という方針を示しやすくなります。とくに大企業にはそういったメッセージが伝わりやすく、賃上げにつながりやすくなります。

ただし、事業に必要な資金を借入れる際の金利も上がるため、中小企業の場合は事業拡大へと踏みきれず、従業員への賃上げまでたどり着けない可能性も出てきます」

3.身の回りの金利が上がる

政策金利が上がると、やがて暮らしに関わる金利も上がっていきます。いくつかその具体例をご紹介します。

・預金金利

「政策金利が利上げされたことを受けて、現在、各金融機関も預金金利を上げています。普通預金金利はもとより定期預金金利の利率も上がっているため、あらめて各金融機関の利率を確認し、どこにどのような形で預けたほうがお得なのか比較するとよいでしょう」

・住宅ローン

「政策金利が利上げされたことで、住宅ローンの金利推移をよりいっそう気にかける必要が出てきました。住宅ローンの金利には『変動金利型』『全期間固定金利型』『固定金利期間選択型』の3タイプがあり、一般的には借り入れ時にいずれかを選びます。

『変動金利型』は、ほかのタイプにくらべて金利が低く設定されています。しかし利上げされた政策金利に近い金利が適用されるため、利上げモードのいま選ぶと返済する利息の金額が徐々に増える可能性があります。

『固定金利期間選択型』は、たとえば金利の固定期間を2年間にしている場合、最初の2年間は金利が固定されます。そして固定期間の終了後はそのときの金利が適用されます。適用される金利次第では月々の返済額が変わる可能性もあります。

その点、『全期間固定金利型』は、借り入れ時の金利が適用されるため利率は完済まで変わりません。この先どれほど金利が変動するかを気にする必要がないのは利点です」

・学資保険

「貯蓄型の保険といわれる学資保険は、返戻率(保険料受取率)が高く、子どもの学資を着実に貯められるという考えのもと多くの方が利用しています。固定金利の商品の場合、利上げの影響は特にありませんが、『配当付き』の保険商品の場合は、受け取る配当金が増える可能性があります」

金利が上がる局面に、資産運用で備える

2024年11月現在、日本の政策金利は0.25%です。内閣府が公表した「月例経済報告」の基調判断によると「景気は、一部に足踏みが残るものの、緩やかに回復している」(11月26日)という見解が示されており、企業業績も悪くないことから、2025年以降も利上げされる可能性はあります。

そのため、私たちは利上げにおけるメリットを享受したり、デメリットを受け入れたりすることになりそうです。

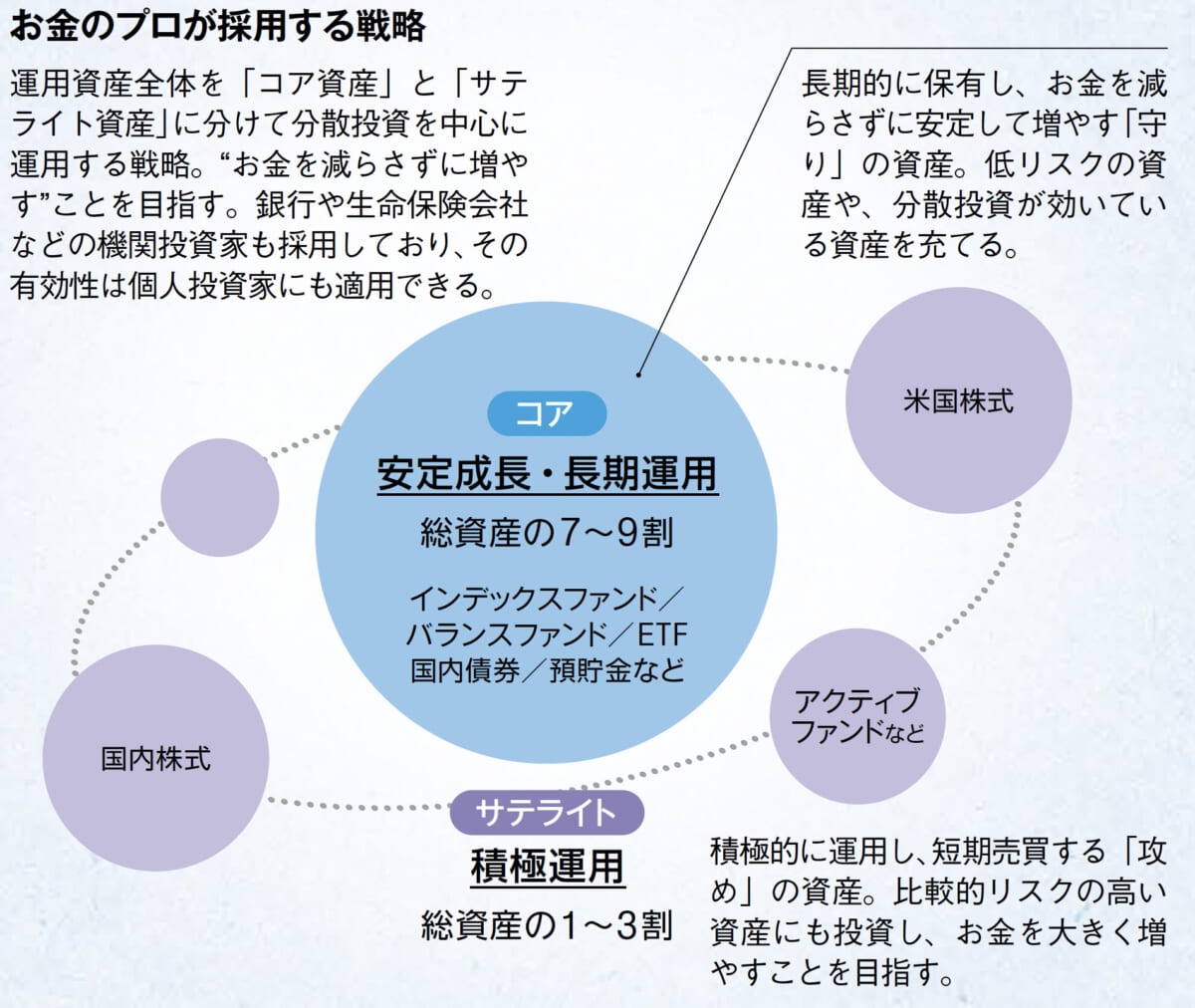

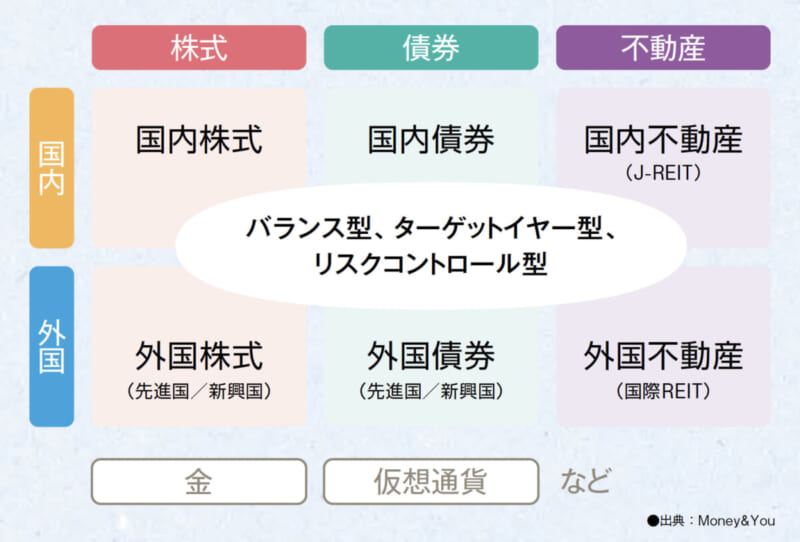

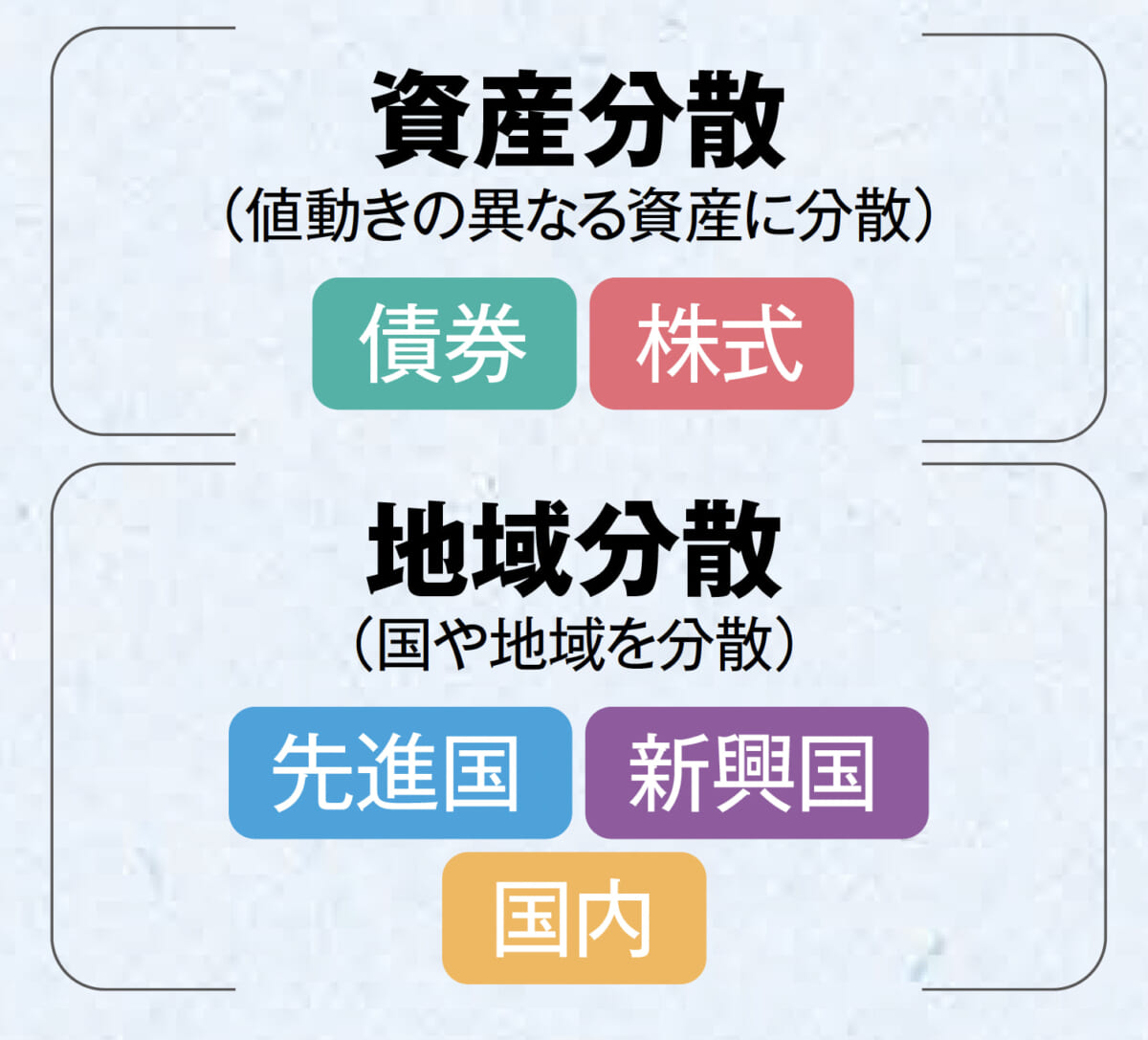

「金利が上がる局面に備えるなら、『安全性』『流動性』『収益性』という3つのポイントを押さえながら金融商品を選び、資産形成することをおすすめします」

1. 安全性

「運用した結果、元本が減らない金融商品を指し、債券などがこれにあてはまります」

2. 流動性

「必要なときにすぐに換金できる金融商品のこと。もっとも分かりやすい商品が普通預金です」

3. 収益性

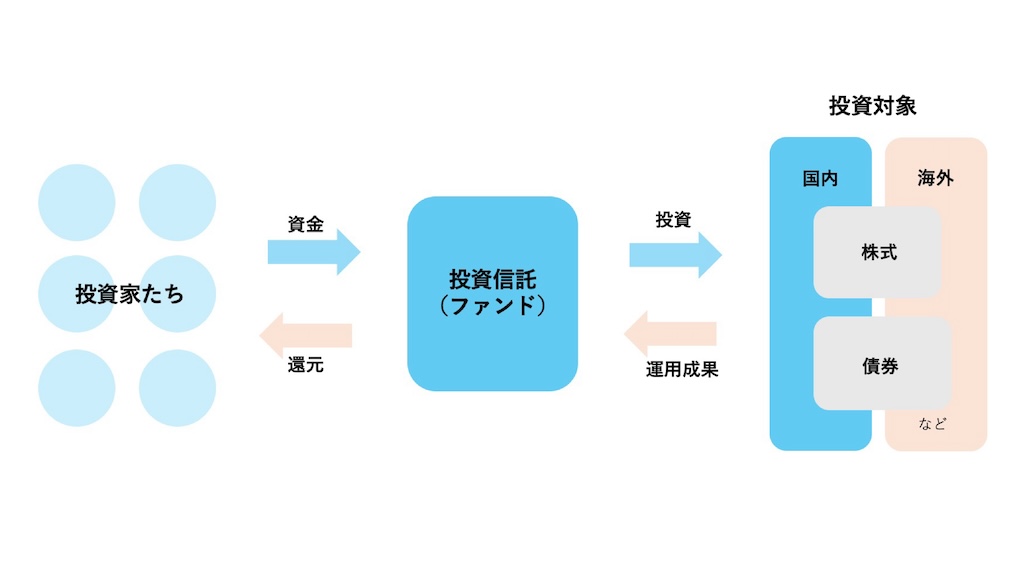

「運用することで利益が出やすい一方、損失を出す可能性も高い金融商品を指し、株式や投資信託などがあてはまります」

3つすべてを備えた金融商品があれば簡単に資産運用できそうですが、残念ながらそんな完璧な商品はないとのこと。そこで大切なのが「バランスよく組み合わせること」だと鈴木さんは言います。

「株式の世界には、『卵はひとつのカゴに盛るな』という格言があります。 卵をひとつのカゴに盛ると、カゴが落ちたときに卵が全部割れてしまうけれど、複数のカゴに分けて盛っておけば、カゴをいくつか落としたとしても大丈夫という意味で、これが資産運用の鉄則になります」

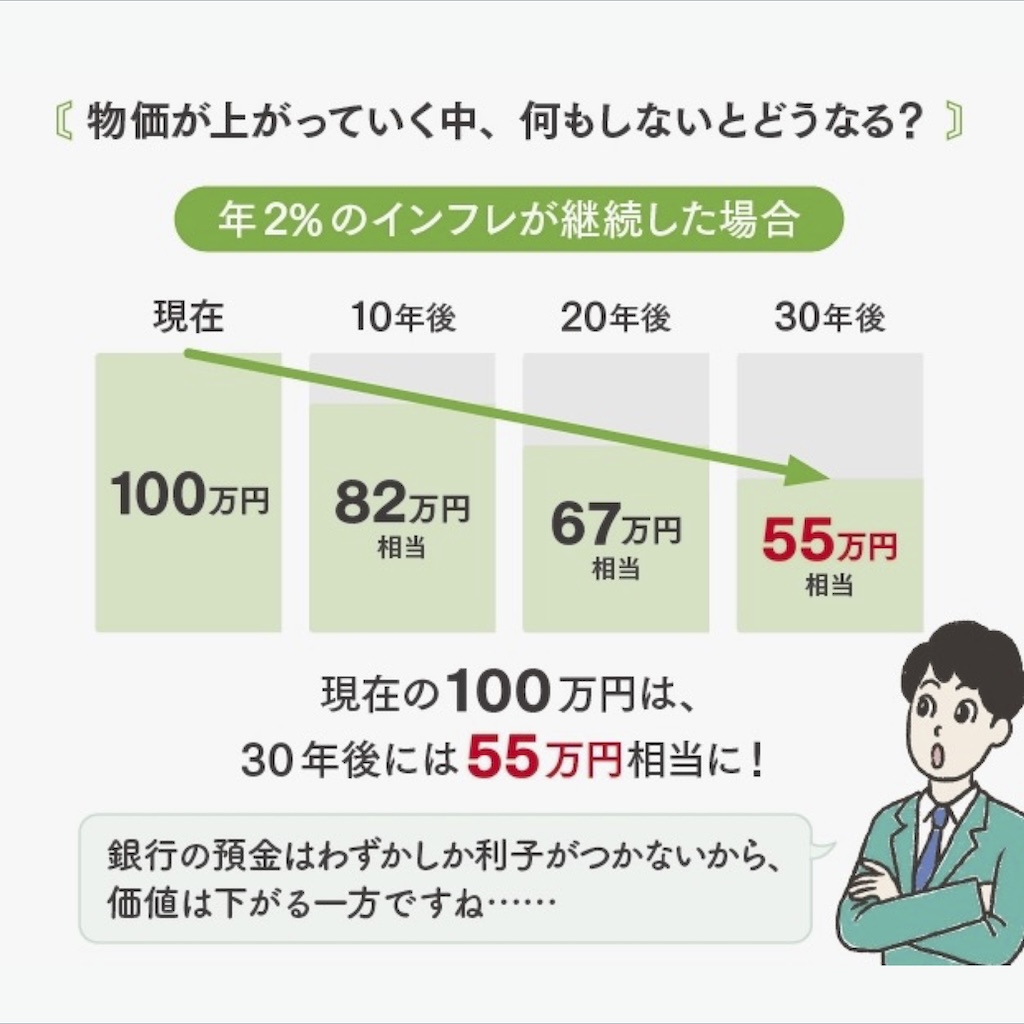

そもそも鈴木さんが資産運用をすすめるのには理由があります。それは今、世の中がインフレの時代に入っているからです。

「現在は、商品やサービスの価格が上がっていく状況(物価高)にあります。

そうすると1台200万円で購入できていた自動車が、たとえば250万円とか300万円出さないと購入できなくなってしまいます。つまり、商品の価値が上がりお金の価値が下がっているということ。

日本人は保有する金融資産の約5割を預貯金のままにしていますが、お金を銀行に預けたままにしておくと、お金の価値が減り続けて損をしてしまいます」

そして資産運用を始めるときは、「自分の性格をきちんと見極め、合うものを選ぶこと」が大切なんだそう。

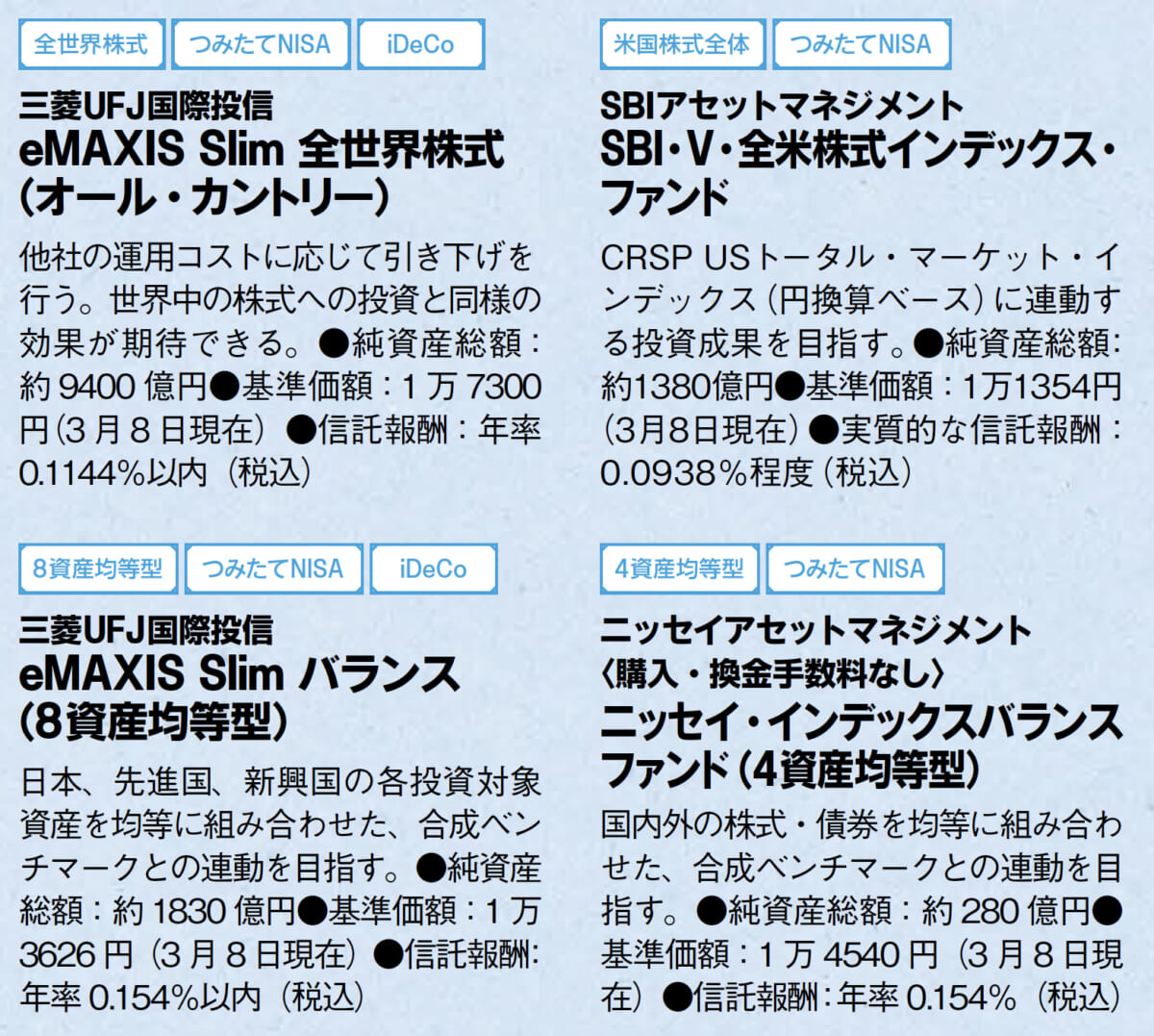

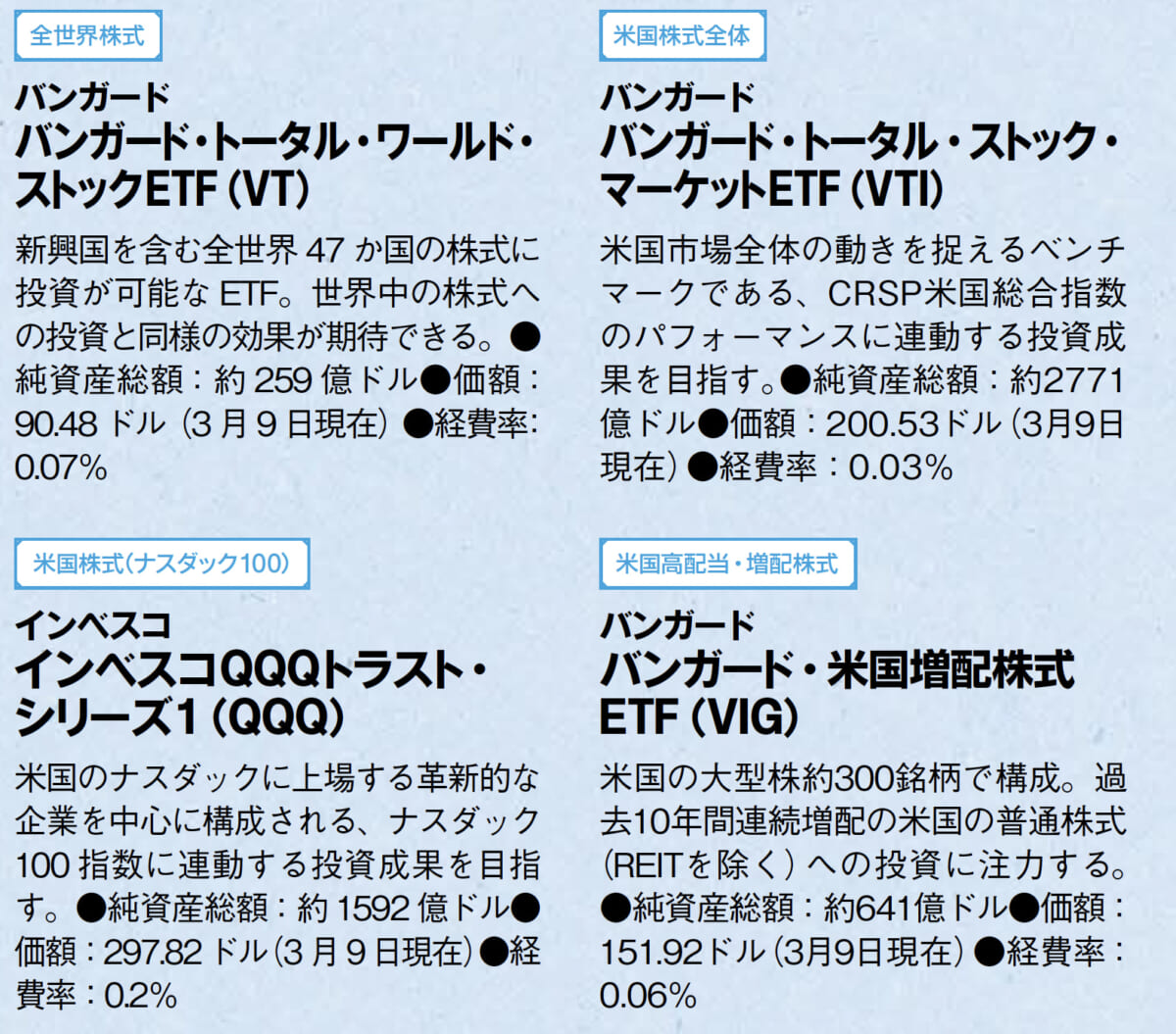

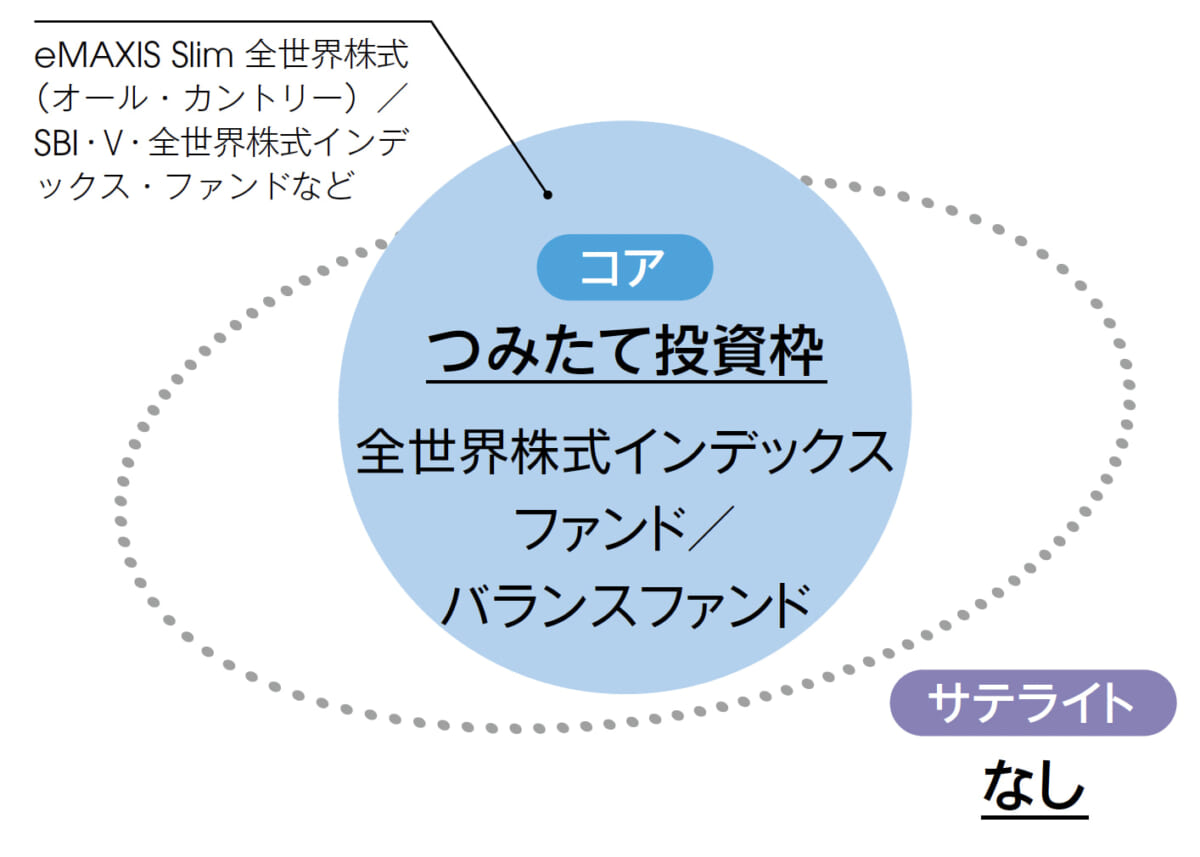

「たとえば、2024年から新NISAを始めた人も多いと思うのですが、基礎的なことを勉強せずに『みんながやっているから、私もやる』という考えでは始めないほうがいいでしょう。なぜなら、株式市場は突然下がることもあるからです。

そうなったときに、知識がない人の場合、焦って金融商品を解約してしまったり、心配で眠れなくなったりといったことがよく起こるんです。その点、知識がある人は落ち着いた行動が取れます。

実際に2024年の8月初旬に日経平均株価が史上最大の下げ幅を記録したときも、1週間後には元に戻り、以前の水準を上回りましたから」

「そうはいっても、性格的に株価の急な値下がりに振り回されてしまうという方の気持ちもわかります。その場合は、元本割れのリスクを伴うNISAを始めるのではなく、普通預金と定期預金に加えて、安全性が高く預貯金よりも利回りが高い国債を購入するといいでしょう」

金利は変動するもの。いずれは政策金利が利下げされる可能性もあります。そのような状況でも資産運用は大切だと鈴木さんは言います。

「利下げが行われている状況というのは、景気の悪化が続き企業の業績も悪く、その結果、個人の所得が上がらない状態が続いているということです。そのようなときこそ、普段からコツコツ続けた資産形成が自分の身を守ってくれるはずです」

Profile

経済キャスター / 鈴木ともみ

地上波初の株式市況中継TV番組「東京マーケットワイド」「WORLD MARKETZ」や「Tokyo Financial Street」(ストックボイスTV)のキャスターを務める他、TOKYO-FM、ラジオNIKKEI等のラジオ番組に出演。国士舘大学政経学部兼任講師。All Aboutで企業取材・株主優待レポートガイドも務める。著書に「資産寿命を延ばす逆算力」「デフレ脳からインフレ脳へ」がある。

https://allabout.co.jp/gm/gp/1743/